1月14日至15日,中信证券(600030)、西南证券(600369)率先预告2025年“成绩单”。中信证券归母净利润同比增加38.46%,西南证券归母净利润同比增加47%至57%。上市券商首批2025年度业绩预告或快报,释放出资本市场活跃与行业复苏的信号。

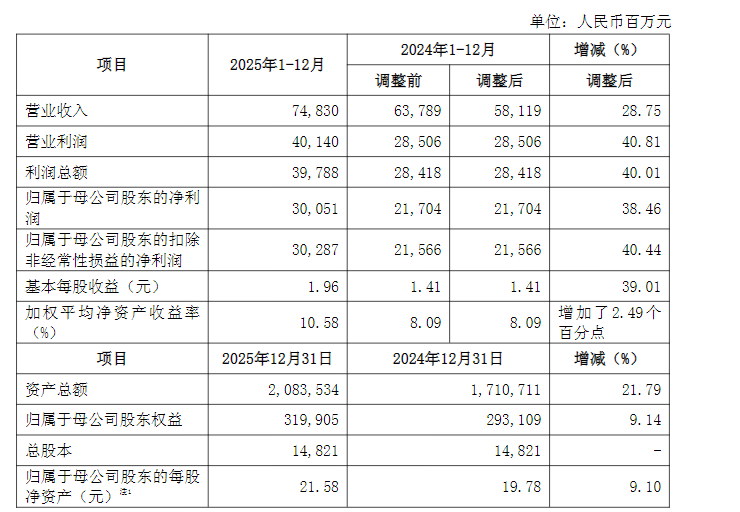

1月14日,中信证券发布业绩快报,公司2025全年实现营业总收入748.3亿元,同比上升28.75%;实现归属于母公司股东的净利润300.51亿元,同比上升38.46%;基本每股收益1.96元,同比上升39.01%。截至2025年年末,中信证券资产总额达20835.34亿元,较2024年末的17107.11亿元增长21.79%。

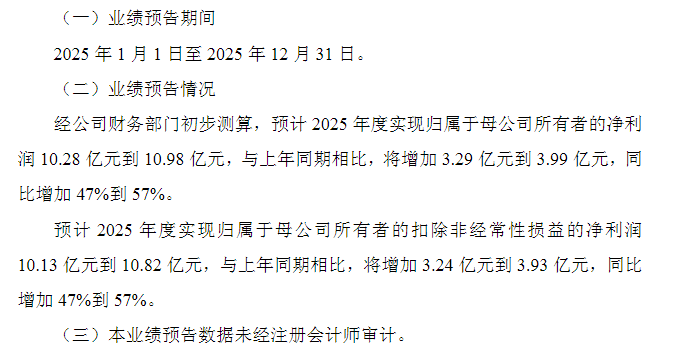

紧随其后,西南证券1月15日发布业绩预告,公司预计2025年度实现归属于母公司所有者的净利润10.28亿元到10.98亿元,与上年同期相比,将增加3.29亿元到3.99亿元,同比增加47%到57%;归属于母公司所有者的扣除非经常性损益的净利润10.13亿元到10.82亿元,与上年同期相比,将增加3.24亿元到3.93亿元,同比增加47%到57%。

两家券商业绩报喜,折射出当前资本市场的持续活跃。中信证券在分析业绩增长原因时表示,2025年国内资本市场整体呈上行态势,市场交投活跃度显著提升,投资者信心增强,A股主要指数均实现上涨。公司积极把握市场机遇,稳步做大客户市场规模,经纪、投资银行、自营业务等收入均实现较快增长;同时,公司坚定推进国际化布局,深化跨境服务能力,叠加香港市场的良好表现,公司境外收入实现较快增长。

西南证券亦称,在资本市场活跃度回升的背景下,公司积极主动把握市场机遇,核心业务板块经营表现良好,其中财富管理业务、证券投资业务、投资银行业务同比大幅增长,推动公司整体经营业绩显著提升。

东海证券研报认为,短期来看,高活跃度的市场环境有利于提升券商整体业绩弹性,市场风险偏好的回暖也有助于推动投行业务和资产管理业务的复苏,为券商多元化收入结构提供支撑。

而放眼长远,山西证券研报表示,随着资本市场改革深化与对外开放加速,居民财富向权益资产转移、并购重组需求增长以及国际化业务拓展,将持续为证券行业带来发展机遇。具体来看,一是居民财富进一步向权益端转移催生大财富管理需求;二是政策驱动下并购重组规模爆发式增长;三是对外开放加速,国际化业务成为新蓝海。

从投资视角来看,国联民生(601456)证券研报指出,当前市场热度回升,政策环境积极,若市场趋势延续,券商板块仍具弹性。行业在“扶优限劣”的政策导向下,券商供给侧结构性改革进程有望加快,优质头部券商在稳健经营、专业能力等方面的优势将进一步凸显。此外,目前板块估值仍处于历史较低水平。

博星优配提示:文章来自网络,不代表本站观点。